JORNAL DO COMÉRCIO | ECONOMIA | PÁGINA 5

Levantamento do Sindifisco mostra que as correções feitas pelo governo desde 1996 ficaram abaixo da inflação

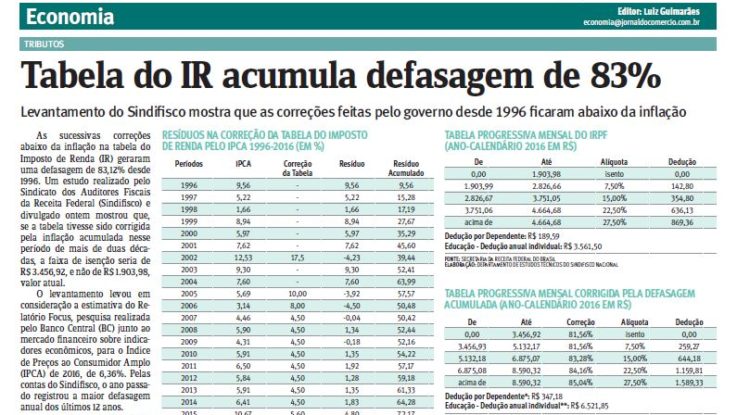

As sucessivas correções abaixo da inflação na tabela do Imposto de Renda (IR) geraram uma defasagem de 83,12% desde 1996. Um estudo realizado pelo Sindicato dos Auditores Fiscais da Receita Federal (Sindifisco) e divulgado ontem mostrou que, se a tabela tivesse sido corrigida pela inflação acumulada nesse período de mais de duas décadas, a faixa de isenção seria de R$ 3.456,92, e não de R$ 1.903,98, valor atual.

O levantamento levou em consideração a estimativa do Relatório Focus, pesquisa realizada pelo Banco Central (BC) junto ao mercado financeiro sobre indicadores econômicos, para o Índice de Preços ao Consumidor Amplo (IPCA) de 2016, de 6,36%. Pelas contas do Sindifisco, o ano passado registrou a maior defasagem anual dos últimos 12 anos.

O ministro da Fazenda, Henrique Meirelles, afirmou, na semana passada, que o governo federal está fazendo as contas para decidir se vai, ou não, dar um reajuste e em qual proporção. No ano passado, o governo optou por não reajustar a tabela.

Logo antes de ser afastada no processo de impeachment, a ex-presidente Dilma Rousseff chegou a enviar ao Congresso Nacional um projeto de reajuste da tabela do IR de 5%, o que elevaria a faixa de isenção para R$ 1.999,18. A proposta não foi à frente. A última vez em que houve uma correção da tabela foi em 2015, quando o reajuste médio nas faixas de renda foi de 5,60%. Antes disso, o reajuste foi congelado em 4,5% ao ano entre 2007 e 2014.

O estudo mostra que a defasagem prejudica as camadas de renda mais baixa, que deveriam estar na faixa de isenção, mas acabam tendo que pagar o Imposto de Renda por falta das correções: “A defasagem se torna mais grave, porque os aumentos dos rendimentos tributáveis deslocam contribuintes que estariam isentos para a primeira faixa de tributação”, diz o texto.

Segundo o levantamento, quem tem um salário de R$ 4 mil é obrigado a recolher, mensalmente, R$ 223,41 em IR. Esse valor é 547,84% maior do que o que seria recolhido se as reposições inflacionárias tivessem sido feitas corretamente. Quem ganha R$ 10 mil paga 62% a mais do que deveria. Ou seja, quanto menor o salário, maior o impacto.

O levantamento mostra que a tabela do Imposto de Renda foi corrigida em109,63% desde 1996, menos da metade da inflação acumulada no período, de 283,87%. Em apenas cinco anos os reajustes da tabela superaram a inflação: em 2002, quando a correção foi de 17,5% contra uma inflação de 12,5%; em 2005, que teve um ajuste médio de 10% nas faixas da tabela comparado a um IPCA de 5,69%; em 2006, com correção de 8% e inflação de 3,14%; e nos anos de 2007 e 2009, ambos com reajustes de 4,5% contra inflação de 4,36% e 4,31%, respectivamente.

“A cada ano, o contribuinte está pagando mais de Imposto de Renda, porque as correções não recompõem as perdas de duas décadas. Ao não corrigir integralmente a tabela do IR, o governo se apropria da diferença entre o índice de correção e o de inflação, reduzindo a renda disponível de todos os contribuintes.

A correção da tabela do IR pelo índice integral da inflação evitaria uma distorção comum na política tributária brasileira dos últimos 20 anos: o pagamento de mais Imposto de Renda, mesmo por aqueles que não tenham auferido ganhos reais (de salário)”, diz o texto.

Segundo o estudo, as deduções de dependentes e de educação também estão muito defasadas. O abatimento dos gastos com dependentes, hoje de R$ 2.275,08 por ano, na verdade deveria ser de R$ 4.166,16 se a inflação acumulada no período tivesse sido aplicada. Já o montante deduzido por educação, hoje de R$ 3.561,50, deveria ser de R$ 6.521,85, de acordo com o Sindifisco.

“A conclusão do estudo é a de que, a cada ano, o contribuinte está pagando mais de Imposto de Renda, porque as correções não recompõem as perdas de duas décadas. É preciso reajustar a tabela para que a defasagem não funcione como um mecanismo de injustiça tributária”, afirma, em nota, Cláudio Damasceno, presidente do Sindifisco Nacional.